Σε δύο πρόσφατες συνεντεύξεις –στις εφημερίδες Αλήθεια και Φιλελεύθερος—εισηγήθηκα ο τι χρειαζόμαστε μια σοβαρή συζήτηση για νομοθεσία ανακούφισης χρεών, ένα είδος «κυπριακής σεισάχθειας».

Μια τέτοια εισήγηση κινδυνεύει να γίνει αντικείμενο λαϊκισμού –διότι είναι εύηχη– ή να αγνοηθεί από τη δημόσια συζήτηση ως «θεωρητική». Επανέρχομαι λοιπόν με επιχειρήματα και τεκμηρίωση. Αρχίζω με το θεωρητικό και ιδεολογικό υπόβαθρο της πρότασης, και συνεχίζω με παράθεση δεδομένων που τεκμηριώνουν οτι μπορούμε και οφείλουμε να σχεδιάσουμε ένα πρόγραμμα ανακούφισης χρεών. Δεν καταθέτω πλήρη πρόταση με όλες τις λεπτομέρειες, διότι αυτό απαιτεί πολιτικές επιλογές που θα προκύψουν μέσα από γνήσιο πολιτικό διάλογο. Αυτό είναι ευθύνη, πρωτίστως, της Εκτελεστικής και, δευτερευόντως, της Νομοθετικής εξουσίας.

Το θεωρητικό υπόβαθρο

- Η ανακούφιση χρεών ανάγεται στην γνωστή σεισάχθεια του Σόλωνα στην αρχαία Αθήνα γύρω στο 594 π.Χ. Οι νομοθεσίες για πτωχεύσεις -bankruptcy laws- έχουν εξελιχθεί διαχρονικά για να στοχεύουν πρωτίστως στην διατήρηση της οικονομικής δραστηριότητας και των θέσεων εργασίας, αντί στην τιμωρία των οφειλετών. Σε αυτό το πνέυμα είχαμε την κατάργηση των Φυλακών Οφειλετών–Debtors Prisons της Βκτωριανής Αγγλίας. Έχουμε ωστόσο και πολύ πρόσφατα παραδείγματα. Στις ΗΠΑ η κυβέρνηση Ομπάμα εισήγαγε πρόγραμμα για αναχρηματοδότηση οικιστικών δανείων, γνωστό ως HARP. Την ανακούφιση χρεών στην Ευρωπαϊκή περιφέρεια εισηγήθηκε πρόσφατα ο Κεν Ρόγκωφ στο Project Syndicate, ο Νομπελίστας Τζόσεφ Στίγκλιτζ αρθρογραφεί στους ΝΥ Times για ένα νέο πλαίσιο αναδιάρθρωσης δημόσιου χρέους, η ευρωπαϊκή δεξαμενή σκέψης Bruegel επαναλαμβάνει τα ίδια μηνύματα και το ΔΝΤ συζητά αναθεώρηση της πολιτικής για δανεισμό που να περιλαμβάνει και αναδιάρθρωση του χρέους.

- Όλες οι μελέτες στηρίζονται σε μια κοινή διαπίστωση: Όταν το χρέος καταστεί υπέρμετρο, ούτε η λιτότητα, ούτε επεκτατική δημοσιονομική πολιτική, από μόνες τους, προσφέρουν λύση. Κάποιο είδος ανακούφισης χρεών καθίσταται αναπόφευκτο. Πρόσφατες έρευνες, με προκαταρκτικά στοιχεία για την Κύπρο, δείχνουν οτι το κυπριακό δημόσιο χρέος μάλλον δεν είναι βιώσιμο. Οπωσδήποτε το χρέος νοικοκυριών και επιχειρήσεων υπερβαίνει κατά πολύ τα διεθνώς αποδεκτά επίπεδα, όπως υποδείκνυαν στοιχεία που δημοσίευσα πριν το πρώτο Γιουρογκρούπ. Το 2011 είχε ανέβει στο 288% του ΑΕΠ, σχεδόν διπλάσιο από τα διεθνώς αποδεκτά όρια για αναπτυγμένες χώρας του ΟΟΣΑ, σύμφωνα με μελέτες της BIS–Bank for International Settlement.

- Oι διεθνείς εμπειρίες και εισηγήσεις που προαναφέραμε, σε συνδυασμό με στοιχεία για την κατάσταση της κυπριακής οικονομίας, στηρίζουν θεωρητικά την πρόταση οτι η ανακούφιση χρεών πρέπει να είναι μέρος των εργαλείων διαχείρισης της κυπριακής κρίσης.

Το ιδεολογικό υπόβαθρο: Ριζοσπαστικό κέντρο

- H διαγραφή χρεών συνεπάγεται αναδιανομή πλούτου από το κεφάλαιο (δανειστές) προς τους εργαζόμενους (δανειζόμενους). Επομένως εύκολα η Αριστερά μπορεί να υιοθετήσει τέτοιες προτάσεις. Ωστόσο η εισήγηση μου δεν στηρίζεται αποκλειστικά σε αριστερή ιδεολογία. Η οριοθέτηση της διαγραφής χρέους –και της συνεπαγόμενης αναδιανομής– πρέπει να γίνει με τρόπο που να είναι επωφελής και για τον δανειστή. Πως είναι αυτό δυνατό; Ο δανειστής επωφελείται αν το ποσό που θα ανακτήσει με την αναδιάρθρωση χρέους είναι μεγαλύτερο από ότι θα έπαιρνε αν ο οφειλέτης κηρύξει πτώχευση και εκποιηθούν όλες οι υποθήκες και αφαιρεθούν δικαστικά και άλλα έξοδα. Άρα και η Δεξιά θα μπορούσε να υιοθετήσει την πρόταση, αν αυτή οριοθετηθεί σωστά.

- Η οριοθέτηση του διαγραφόμενου χρέους είναι βεβαίως πολύ διαφορετική για την Δεξιά από ότι για την Αριστερά. Μπορεί να υπάρξει σύγκλιση; Οι προκλήσεις της σημερινής κατάσταση της χώρας μας δεν αφήνουν περιθώρια για ιδεολογική εκμετάλλευση. Έχουμε ανάγκη από συνθετική ιδεολογική προσέγγιση. Η σύνθεση αναπόφευκτα μας οδηγεί στο κέντρο. Όχι όμως σε ένα στατικό κέντρο συμβιβασμών αλλά σε ένα ριζοσπαστικό κέντρο που ενοποιεί τις κοινωνικές ομάδες ενάντια σε αναχρονιστικές νοοτροπίες και αναποτελεσματικά κατεστημένα. Το τραπεζικά κατεστημένα αποδείχτηκαν αναποτελεσματικά ενώ οι νοοτροπίες των πατριωτικών απορρίψεων είναι αναχρονιστικές και, όπως είδαμε τον Μάρτιο του 2013, καταστροφικές.

- Εδώ έγκειται η πρόκληση για την Πολιτεία. Η μεν Κυβέρνηση να εμπλακεί σεγνήσιο πολιτικό διάλογο με τα πολιτικά κόμματα και την κοινωνία των πολιτών, τα δε κόμματα να επιδιώξουν την σύνθεση. Ωστόσο, το ριζοσπαστικό κέντρο, όπως οριοθετείται στο βιβλίο μου Δημιουργική Κύπρος, δεν είναι η ιδεολογία του παραδοσιακού Κυπριακού κεντρώου χώρου. Οι πολιτικές δυνάμεις πρέπει να υπερβούν εαυτούς για να επιτύχουν τη σύνθεση.

Η πρόταση

- Η κυπριακή σεισάχθεια αρχίζει από την αναδιάρθρωση χρεών Μη Εξυπηρετουμένων Δανείων (ΜΕΔ) για ιδιοκατοίκηση. Η συζήτηση των Νομοσχεδίων περί Εκποιήσεων και Φερεγγυότητας προσφέρει την ευκαιρία. Προς αυτή την κατεύθυνση πρέπει να στραφούν οι τροποποιήσεις του Κυβερνητικού νομοσχεδίου. Οφείλουμε να αναγνωρίσουμε οτι αναδιάρθρωση χρέους μπορεί να είναι επωφελής τόσο για τον δανειστή όσο και τον δανειζόμενο. Πως επιτυγχάνεται αυτό; Βεβαίως ο δανειζόμενος επωφελείται με το να μην του εκποιηθεί η περιουσία. Ο δανειστής επωφελείται αν το ποσό που θα ανακτήσει με την αναδιάρθρωση χρέους είναι μεγαλύτερο από ότι θα έπαιρνε από τυχόν εκποίηση. Αν οφείλω στην τράπεζα 200,000 ευρώ οικιστικό δάνειο και το σπίτι μου θα εκποιηθεί προς 150,000 ευρώ –μετά από 10,000 ευρώ νομικά έξοδα– τότε η τράπεζα θα ωφεληθεί αν μπορώ να πληρώνω δώσεις για δάνειο μεγαλύτερο των 140,000 ευρώ. Επομένως και τα δυο μέρη επωφελούνται αν αναδιαρθρωθεί το χρέος μεταξύ 140,000 και 200,000.

- Η κυπριακή σεισάχθεια να περιλαμβάνει αναδιάρθρωση χρέους για ιδιοκατοίκηση με (1) μείωση επιτοκίου, (2) επιμήκυνση του χρόνου αποπληρωμής και, όπου αυτά από μόνα τους δεν καθιστούν το χρέος βιώσιμο για τον δανειζόμενο, (3) απομείωση μέρους του αρχικού ποσού. Στόχος είναι οι δόσεις επί του δανείου να μην υπερβαίνουν ένα ποσοστό των ακαθάριστων εισοδημάτων του δανειζομένου. (Στις ΗΠΑ το ποσοστό καθορίζεται στο 31%.)

Χρειαζόμαστε κυπριακή σεισάχθεια; Μπορούμε;

Είναι μια τέτοια πρόταση εφαρμόσιμη; Την χρειαζόμαστε; Και που είναι το «μαστίγιο» που θα συνοδεύει το «καρότο» της σεισάχθειας;

Απαντώ τα ερωτήματα με την αντίστροφη σειρά που τα εγείρω. Αρχίζω με το μαστίγιο, για να αποφύγουμε τους λαϊκισμούς οτι έχουμε εδώ μια απλή και εύκολη λύσει που θα λύσει όλα μας τα προβλήματα.

- Το πρόβλημα των ΜΕΔ είναι τεράστιο. Ο Πίνακας 1 δείχνει τα στοιχεία στις βασικότερες κατηγορίες ΜΕΔ στο σύνολο του τραπεζικού συστήματος, περιλαμβανομένου και του Συνεργατισμού. Το σύνολο των 28.4 δις ΜΕΔ αντιστοιχεί σε 1.7 φορές το μέγεθος της Κυπριακής οικονομίας. Αν δεν πληρωθούν αυτά τα χρέη από τους οφειλέτες τους θα πρέπει να δουλεύουμε όλοι μας σε αυτή την χώρα για ένα χρόνο και οκτώ μήνες αποκλειστικά για να ξεπληρώσουμε τα ΜΕΔ.

Πίνακας 1. Μη εξυπηρετούμενα δάνεια ανά κατηγορία (μεγαλύτερες κατηγορίες).

| Κατηγορία δανείων | Σύνολο ΜΕΔ€’000 | ΜΕΔ % επί συνόλου |

| Νομικές οντότητες | 16.320.687 | 57,39% |

| Κατασκευές | 5.380.810 | 18,92% |

| Κτηματομεσιτικά | 2.769.127 | 9,74% |

| Εμπόριο | 2.234.123 | 7,86% |

| Ξενοδοχειακά | 1.435.072 | 5,05% |

| Ασφάλειες και χρηματοοικονομικά | 784.632 | 2,76% |

| Νοικοκυριά | 12.118.198 | 42,61% |

| Ιδιοκατοίκηση | 4.056.877 | 14,27% |

| Οικιστικό -άλλο | 2.131.986 | 7,50% |

| Καταναλωτικά | 4.415.687 | 15,53% |

| Σύνολο | 28.438.885 | 100,00% |

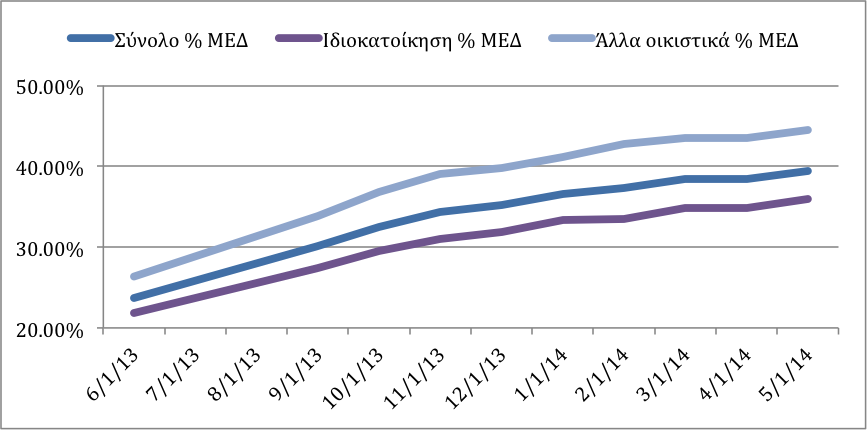

- Τα ποσοστά ΜΕΔ είναι ψηλά και συνεχώς αυξάνονται δυσχεραίνοντας το πρόβλημα, βλέπε Διάγραμμα 1. Φαίνεται επίσης οτι υπάρχουν “στρατηγικά ΜΕΔ” –δηλαδή, οφειλέτες που μπορούν αλλά δεν είναι πρόθυμοι να πληρώσου τα χρέη τους– αφού το γράφημα δείχνει σημαντικά ψηλότερα ποσοστά ΜΕΔ στην κατηγορία «Άλλα οικιστικά» από την κατηγορία «Ιδιοκατοίκηση». Μπορεί η διαφορά να οφείλεται σε ετερογενή κοινωνικοοικονομικά χαρακτηριστικά των δανειζομένων στις δυο κατηγορίες, αλλά αν υποθέσουμε, εύλογα, οτι οι δύο κατηγορίες είναι παρόμοιες, η διαφορά στα % ΜΕΔ οφείλεται μάλλον στην διεθνώς τεκμηριωμένη πρακτική να σταματά κάποιος πιο εύκολα τις δόσεις δανείων που δεν αφορούν ιδιοκατοίκηση.

Διάγραμμα 1. Ποσοστά ΜΕΔ νοικοκυριών για σκοπούς ανέγερσης κατοικίας.

- Το μέγεθος του προβλήματος ως ποσοστό του ΑΕΠ, τα αυξανόμενα ποσοστά ΜΕΔ και οι ενδείξεις για στρατηγικά ΜΕΔ καθιστούν επιβεβλημένη τη διαδικασία εκποιήσεων. Η διαδικασία πρέπει να είναι γρήγορη και αποτελεσματική. Το Νομοσχέδιο περί εκποιήσεων πρέπει να εγκριθεί όπως δεσμευτήκαμε με το προκαταρκτικό μνημόνιο (παρ. 1.11) επί διακυβέρνησης Χριστόφια και με το μνημόνιο του Μαρτίου 2013 (παρ. 1.5) της παρούσας κυβέρνησης. Καλό να σημειώσουμε εδώ οτι δεν υπάρχει διαφοροποίηση μεταξύ προκαταρκτικού και τελικού μνημονίου, για να μπει τέρμα στις πολιτικές συζητήσεις για το ποια Κυβέρνηση ευθύνεται για τις εκποιήσεις. Τόσο η Αριστερά όσο και η Δεξιά δεσμεύτηκαν για να προχωρήσει η διαδικασία μέχρι τον Ιούνιο 2014 και το Κέντρο είχε εκλέξει στην εξουσία και τις δύο κυβερνήσεις. Δεν μπορούν τώρα να ισχυρίζονται οτι μας πιέζουν με ασφυκτικά χρονοδιαγράμματα. Είχαμε σχεδόν δύο χρόνια να προετοιμαστούμε κατάλληλα!

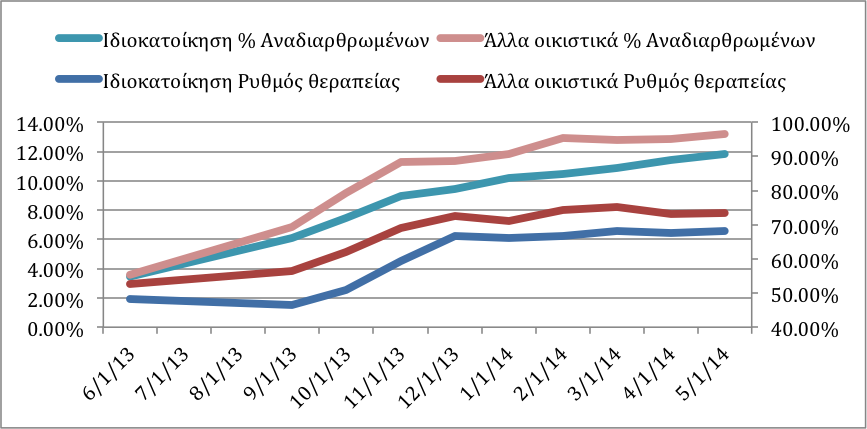

- Ένας αυστηρός και αποτελεσματικός Νόμος περί Εκποιήσεων πρέπει να συνοδεύεται από Νομοσχέδιο περί Φερεγγυότητας που να διευκολύνει όσο δυνατό περισσότερους δανειζόμενους να αποκαταστήσουν την φερεγγυότητα τους σύμφωνα με την πρόταση για κυπριακή σεισάχθεια. Το μαστίγιο στρέφεται τώρα προς τις τράπεζες, σε αντιδιαστολή με το μαστίγιο των εκποιήσεων που στρέφεται προς τους δανειζόμενους, αναγνωρίζοντας, ως οφείλουμε, οτι δεν ευθύνεται μόνο ο δανειζόμενος για ένα ΜΕΔ. Ευθύνη φέρει και ο δανειστής. Τα στοιχεία στο Διάγραμμα 2 δείχνουν οτι ένα πολύ μικρό ποσοστό των δανείων αναδιαρθρώνεται σήμερα, αλλά ακολούθως ένα μεγάλο ποσοστό (γύρω στο 70%) δεν παρουσιάζουν καθυστερημένες δόσεις και μπορούμε να τα χαρακτηρίσουμε ως θεραπευμένα. Αυτό το διάγραμμα μας αποκαλύπτει οτι υπάρχουν μεγάλα περιθώρια για αναδιάρθρωση δανείων, οτι οι αναδιαρθρώσεις επιτυγχάνουν σε μεγάλο ποσοστό, αλλά και υπάρχουν περιθώρια βελτίωσης των ποσοστών.

Διάγραμμα 2. Ποσοστά δανείων που έχουν αναδιαρθρωθεί (αριστερός άξονας) και ποσοστό που καθίστανται φερέγγυα μετά την αναδιάρθρωση (δεξιός άξονας).

- Το καταληκτικό επιχείρημα αφορά την εφαρμοσιμότητας της πρότασης. Από τα στοιχεία του Πίνακας 1 φαίνεται οτι τα ΜΕΔ για Ιδιοκατοίκηση είναι λίγο περισσότερο από 4 δισ. ευρώ. Για διαγραφή μέχρι 25% αυτού του ποσού απαιτείται 1 δις. Τέτοιο ποσό προβλέπεται στα 10 δις. της βοήθειας από τους διεθνείς δανειστές για τυχόν επιπρόσθετες ανάγκες του Συνεργατισμού και είναι εντός των περιθωρίων ασφαλείας της κεφαλαιουχικής βάσης των εμπορικών τραπεζών.

Ο Συνεργατισμός

Δυστυχώς στην περίπτωση του Συνεργατισμού η κατάσταση είναι χειρότερη από την κατάσταση των εμπορικών τραπεζών. Τα ΜΕΔ προς μέλη Συνεργατικών ιδρυμάτων για Ιδιοκατοίκηση φθάνουν στο 44.08%, αντί στο 9.53% που ισχύει για δανειζόμενους από εμπορικές τράπεζες. Τα δάνεια των Συνεργατικών ιδρυμάτων ευθύνονται για 2 δισ. από τα 4 δισ. ΜΕΔ του Πίνακας 1. Έχουμε μεγάλη συγκέντρωση του προβλήματος στον Συνεργατισμό και ορθώς η Τρόικα πρόβλεψε για επιπρόσθετη βοήθεια 1δισ. Ο φορολογούμενος πρέπει να αναλάβει αυτό το επιπρόσθετο χρέος για να διευκολυνθούν οι δανειζόμενοι του Συνεργατισμού εφόσον και οι εμπορικές τράπεζες θα αναλάβουν την αντίστοιχη διευκόλυνση προς τους δικούς τους δανειζομένους.

Συμπερασματικά

Η κυπριακή σεισάχθεια μπορεί να δουλέψει προς όφελος της οικονομίας ως ένα σημαντικό εργαλείο απομόχλευσης νοικοκυριών και να μας απαλλάξει από κοινωνικά προβλήματα, αλλά μόνο εφόσον η Δαμόκλεια σπάθη των εκποιήσεων κρέμεται πάνω από τα κεφάλια των ΜΕΔ. Χωρίς αυστηρό και αποτελεσματικό Νομοσχέδιο για εκποιήσεις τα στρατηγικά ΜΕΔ θα αυξάνονται.

Από την άλλη χωρίς μηχανισμούς ανακούφισης χρέους η κυπριακή οικονομία θα παραμείνει, μάλλον, εγκλωβισμένη σε παγίδα χρέους. Ταυτόχρονα θα δημιουργήσουμε ένα τεράστιο κοινωνικό πρόβλημα αναδιανομής πλούτου μεταξύ κοινωνικών ομάδων και απότομη διακοπή κληροδοτήματος μεταξύ γενεών όταν οι σημερινοί δανειζόμενοι θα βρεθούν χωρίς περιουσιακά στοιχεία –και ίσως να είναι ακόμη χρεωμένοι- στο τέλος της ζωής τους.

Στο χέρι μας είναι να σχεδιάσουμε έξυπνες λύσεις. Οι δανειστές μας πιέζουν για το Νομοσχέδτιο των Εκποιήσεων διότι θέλουν τα χρήματα τους πίσω και αυτό είναι σεβαστό. Ωστόσο, σε εμάς επαφίεται να σχεδιάσουμε λύσεις που ενώ τηρούν τις δεσμέυσεις μας, λύνουν ταυτόχρονα και προβλήματα της δικής μας οικονομίας.

(Τα στοιχεία του πίνακα και των γραφημάτων από την ιστοσελίδα της ΚΤΚ.)

Αναρτήθηκε στο μπλογκ zenios.wordpress.com στις 3 Σεπτ. 2014

Γράφει: Σταύρος Α. Ζένιος